「経過措置の適用を受ける課税仕入れである旨」を入力するには

課税事業者が免税事業者などから課税仕入を行った場合は仕入税額控除を受けられませんが、一定期間は仕入税額控除相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

- 令和5年10月1日から令和8年9月30日まで:仕入税額相当額の80%

- 令和8年10月1日から令和11年9月30日まで:仕入税額相当額の50%

この経過措置を受けるには、帳簿要件のうち「経過措置の適用を受ける課税仕入れである旨」の記載が必要になりますが、弊社製品では税区分を選択することでこの記載に相当するようになります。

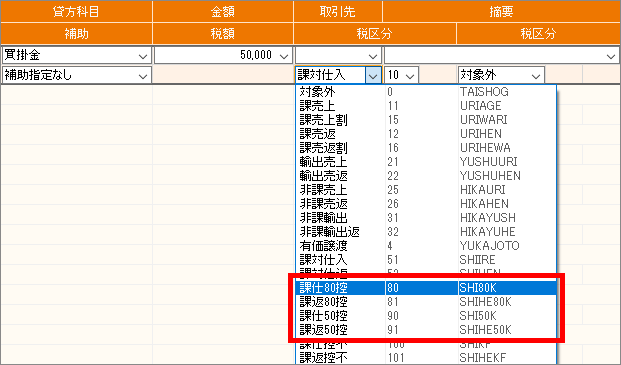

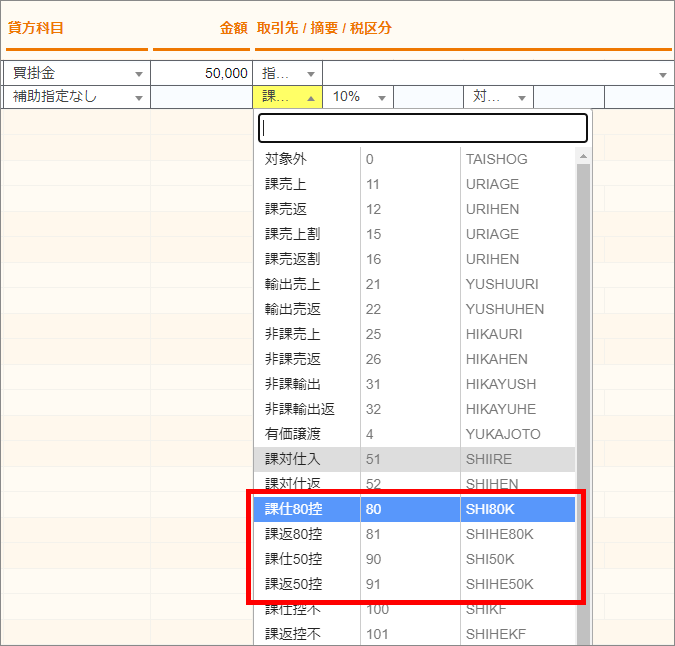

明細入力時に、必要に応じて「課仕80控」「課返50控」など「80控」「50控」が記載されている税区分を選択してください。

この経過措置に関する税区分は、[本則課税]を選択している場合にのみ表示されます。

「ジョブカンDesktop 会計」「ジョブカンDesktop 青色申告」「ジョブカンDesktop 現金・預金出納帳」の場合

入力後、仕入税額控除前の金額を確認することもできます。

仕訳日記帳で[課税仕入れの経過措置適用前の金額を表示]にチェックを付けて確認してください。

「ツカエル会計オンライン」「ジョブカン青色申告」の場合

入力後、仕入税額控除前の金額を確認することもできます。

仕訳日記帳や振替伝票で[仕入税額控除前]ボタンをクリックして確認してください。