インボイス制度とは

令和5年(2023年)10月1日から、複数税率に対応した仕入税額控除の方式として「適格請求書等保存方式(インボイス制度)」が開始されます。

適格請求書等保存方式の下では、適格請求書(インボイス)などと帳簿の保存が仕入税額控除の要件となります。

適格請求書(インボイス)を発行できるのは、適格請求書発行事業者に限られます。

この適格請求書発行事業者になるためには、登録申請書を提出して登録を受ける必要があります。

詳しくは、国税庁のホームページをご覧ください。

適格請求書等保存方式の記載内容

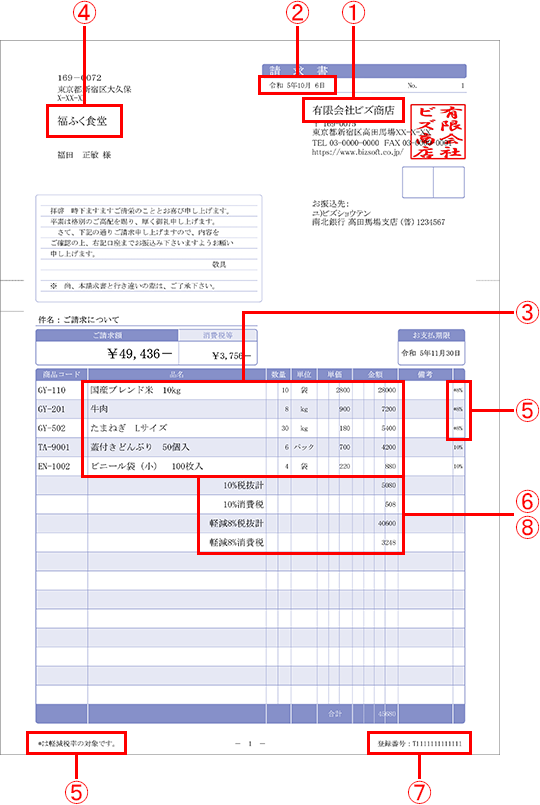

適格請求書等保存方式の保存要件は以下です。

① 発行者の氏名または名称

② 取引年月日

③ 取引の内容(金額)

④ 受領者の氏名または名称

⑤ 軽減税率の対象品目である旨(「*」などを付けることで明記)

⑥ 税率ごとに区分して合計した対価の額(税込または税抜)

⑦ 適格請求書発行事業者の登録番号

⑧ 税率ごとの消費税額

適格請求書等保存方式で印刷するには、

1.事前に登録番号を設定し、

2.印刷形式を適格請求書等保存方式にする

必要があります。